主要业务

公司长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要从事单晶硅棒、硅片、 电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案的提供业务。

经营情况讨论与分析

随着光伏行业技术不断进步和度电成本的下降,光伏发电的成本优势和普遍推广使用的优势 愈加显著,目前光伏发电已在全球很多国家和地区成为最具竞争力的电力能源,光伏发电全球最 低中标电价已达到 1.60 美分/KWh,装机规模达到 GW 级的国家数量已由 2010 年的 3 个大幅增长至 16 个,预计未来范围还将进一步扩大。

报告期内,全球 新增光伏装机量约 120GW,其中国内新增装机约 30GW,海外新增装机约 90GW;截至 2019 年底, 中国累计光伏并网装机容量超过 204GW,同比增长约 17%,当年新增和累计光伏装机容量继续保持 全球第一,中国光伏行业发展规模持续领跑全球。

报告 期内,公司实现营业收入 328.97 亿元,同比增长 49.62%;实现归属于母公司的净利润 52.80 亿 元,同比增长 106.4%;基本每股收益 1.47 元,同比增长 96%;实现扣非后的加权平均净资产收益 率 23.09%,同比增加 7.78 个百分点,经营活动产生的现金流量净额为 81.58 亿元,同比增长 595.34%。

2019 年,公司实现单晶硅片对外销售 47.02 亿片,同比增长139.17%,自用18.46亿片;实现单晶组件对外销售7,394MW,同比增长 23.43%, 自用 971MW;实现单晶电池对外销售 715MW。

2019 年公司组件产品市场占有率约 7%, 海外销售达到 4,991MW,同比增长 154%,占单晶组件对外销售总量的 67%。

报告期内,单晶硅片产量 为 647,746.28 万片,同比增长 77.83%,单晶组件产量 8,906.36MW,同比增长 24.11%,单晶规模 2019 年年度报告 16 / 296 优势进一步巩固,最大限度地满足了市场对于高效单晶产品需求。

报告期内,公司实现营业收入 328.97 亿元,同比增长 49.62%,营业成本 233.89 亿元,同比增长 36.81%,主要系单晶硅片和组件出货量大幅增加。

根据中国光伏产业发展 路线图(2019 年版),光伏行业 2019 年 60 片 PERC 单晶组件平均功率为 320W,采用 166 尺寸 PERC 单晶组件功率约 360W,公司采用 166 尺寸硅片技术的 60 型和 72 型 PERC 组件量产功率分别达 365W-375W、435W-450W,高于行业平均水平。

竞争格局

晶硅电池作为市场主流产品,长期存在着单晶硅和多晶硅技术路线的竞争,多晶产品凭借低 2019 年年度报告 31 / 296 成本的优势在过去较长时期内占据了主要市场份额,单晶价值未能得到充分体现。随着单晶生产 制造技术的突破和成本大幅降低,行业的市场竞争格局逐渐明朗,单晶主导未来光伏市场的格局 正在形成。

2015 年以来,随着下游对单晶产 品的需求增大,单晶产品市场份额快速提升,全球单晶产品市场份额由 2015 年的 18%大幅上升至 2018 年的 46%,PV InfoLink 估计 2019 年将实现逆转超过多晶上升至 62%左右,到 2021 年将进一 步提升至 85%以上,正加速完成对多晶的替代。

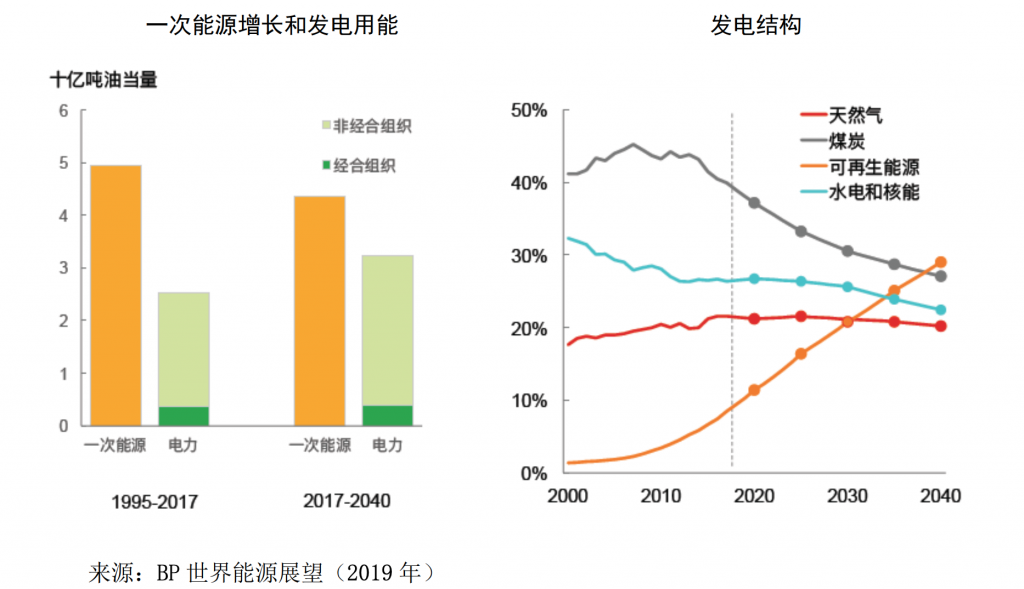

纵观全球,新能源与可再生能源在许多国家能源和电力消费中的比重持续扩大(详见下 图),电力化、清洁化已经成为全球能源发展的趋势,例如美国加州规定到 2045 年底,终端消费 者使用的零售电力和政府采购电力必须 100%来自可再生能源和零碳能源;印度计划 2022 年底实 2019 年年度报告 32 / 296 现可再生能源装机量 175GW;德国 2018 年可再生能源发电已提升至 40%以上,并首超煤电发电比 例,计划到 2050 年再提升至 80%以上;西班牙规划到 2030 年累计光伏装机量达到 77GW,太阳能 将成为该国最廉价的电力来源;意大利发布 2020-2030 年的能源发展战略,累计光伏装机量上调 至 50GW;荷兰在 2018 年宣布从 2030 年起将禁止使用煤炭发电。根据国际能源署 IEA 预测,2030 年前后可再生能源将成为全球最大的电力来源,全球在 2015 年至 2040 年间的电力投资中,将有 近 60%流入可再生能源领域,以光伏、风电和水电为代表的可再生能源将是未来电力装机增量的 主力。

个人小结:

1,能源结构将来十年会发生结构性的转变

2,优秀的公司是优秀的很明显的

3,技术选择需要有预判性,有远见。